【轉載-財政動態】3月城投債到期高峰來臨帶動發行大增,各級別信用利差收窄

發布日期:2023-04-20 瀏覽次數:2020

3月城投債到期高峰來臨帶動發行大增,各級別信用利差收窄

原創 張琦 中證鵬元評級 2023-04-11 09:13 發表于上海

主要內容

政策回顧:(1)財政部對地方隱性債務管控仍將維持高壓態勢;(2)企業債券發行審核歸口證監會,預計企業債券專項品種將取消;(3)濰坊地區城投獲得省級支持,融資環境有所改善。

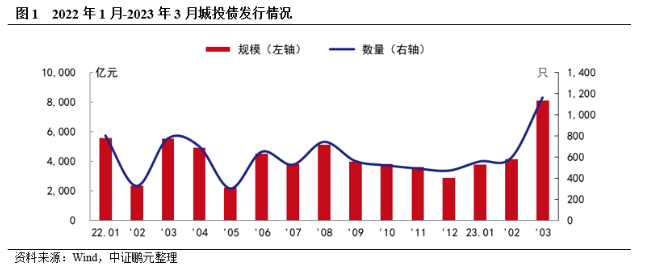

3月份城投債發行規模同比大幅增長。3月份,各品種城投債共發行1,166只,發行規模8,118.42億元,同比分別增長50%和46%,環比分別增長96%和97%;其中,交易所、銀行間市場、企業債城投債券發行規模同比分別增長93%、增長33%、下降23%,環比分別增長133%、70%、383%;3月份城投債凈融資2,555.35億元,同比增長46%、環比增長15%。

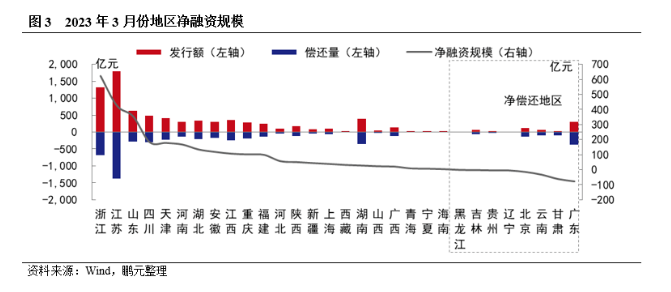

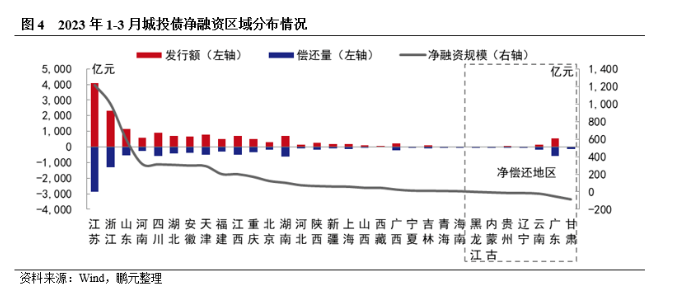

3月份仍以浙江和江蘇凈融資最大,8省為凈償還。3月份,浙江、江蘇凈融資規模分別為622.18億元、424.55億元,位居前兩位;山東、四川、天津、河南、湖北、安徽、江西、重慶的凈融資規模也在100億元以上;凈償還的地區以廣東、甘肅、云南分別凈償還79.66億元、53.52億元、34.95億元相對較大。

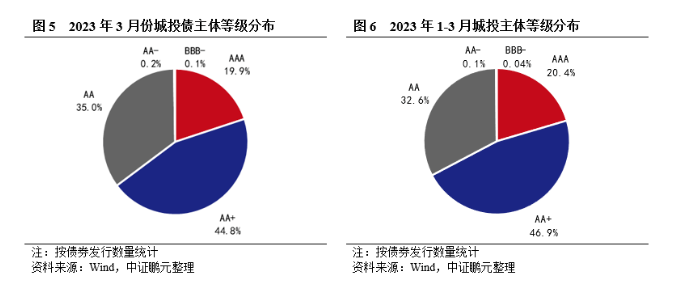

3月份AA級城投發行人占比上升。3月份城投債發行人AA+級及以上級別合計占比64.8%,較上月下降8.3pct;具體而言AAA級、AA+級、AA級主體債券占比分別較上月下降1.7pct,下降6.6pct、上升8.1pct。

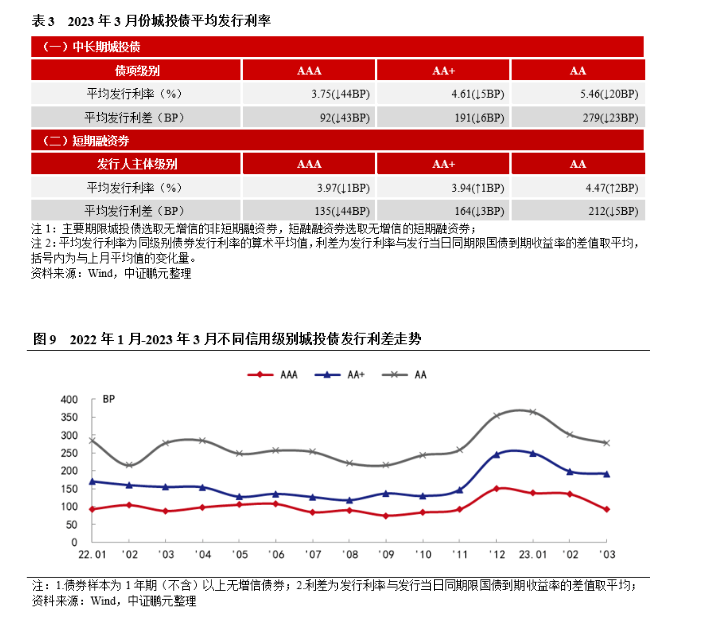

3月份長期限各等級城投債發行利率下行、發行利差收窄。3月份,長期限無增信AAA級、AA+級、AA級城投債平均發行利率較上月分別下行44BP、5BP、20BP,利差分別較上月分別收窄43BP、6BP、23BP。

3月份發行利差相對較高的地區:天津、青海、云南、廣西、吉林的AA+級城投,河南、廣西、山東、重慶、四川的AA級城投發行利差均在400BP以上;山西的AA+級和廣西的AA級城投債利差走擴較大。

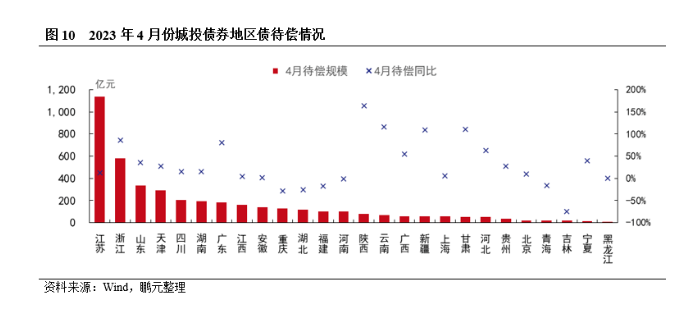

4月份全國城投債待償規模4,237.80億元,同比增長20%,環比下降24%,其中江蘇待償1,135.55億元、浙江待償580.28億元、山東待償336.10億元、天津待償291.55億元、四川待償206.44億元。"

一、政策回顧

1. 財政部對地方隱性債務管控仍將維持高壓態勢

3月8日,《第十四屆全國人民代表大會財政經濟委員會關于2022年中央和地方預算執行情況與2023年中央和地方預算草案的審查結果報告》(以下簡稱“2023年預算草案”)中對2023年財政改革發展工作將“持續加強地方政府債務管理”,地方隱性債務管控仍將維持高壓態勢。

“隱性債務”方面,2023年預算草案再提“市場化法制化處理機制”,類似表述曾出現在2021年預算草案中,但在2022年預算草案中較側重強調“遏制新增”和“防范風險”。相對于2022年預算草案的“有序化解地方政府存量隱性債務”,2023年提出“抓實化解”,監管強度有多強化。且從財政部在第一次會議上提交審查的版本中提出的“從資金需求端和供給端同時加強監管,阻斷新增隱性債務路徑”,“督促省級政府加強風險分析研判……逐步降低債務風險水平” 仍可以看出財政部對地方隱性債務管控仍將維持高壓態勢。

“融資平臺治理”方面,2023年預算草案提出“推動融資平臺公司分類轉型發展”,而在以前的表述中均為“市場化轉型”。考慮到城投平臺以承擔政府融資性任務為主,真正市場化的業務較少。現階段,城投平臺“分類轉型”來增強平臺實力和抗風險能力更符合當前實際。

2. 企業債券發行核歸口證監會,預計企業債券專項品種將取消

3月7日,十四屆全國人大第一次會議通過的《黨和國家機構改革方案》中提到“強化證監會的資本市場監督職責,理順債券管理體制,將國家發改委的企業債發行審核職責劃入的證監會,由證監會統一負責公司(企業)債券發行審核工作”。

目前,過渡期企業債項目按是否分受理分類處理;其中(1)尚未受理的擬申報企業債券項目,各省發改委已明確不再繼續出具固定資產審批意見,中債待證監會明確過渡期執行細則后繼續受理申報材料,過度期內申報材料、審核細則接受證監會監督、指導;(2)已受理并在中債和協會通道內審核的項目,均正常履行審核程序,但國家發改委已停止召開注冊會議,預計待證監會明確實施細則后,移交證監會注冊,通道內項目申報材料亦按證監會注冊要求執行。

關于未來企業債券的去向,可能在公司債券下新增產業債的分類,要求與之前的企業債券大致一致,但在證監會實施細則出臺之前,尚未有定論。若在公司債券下新增產業債的分類,可能保留或部分保留企業債券的需要關注:(1)募集資金用途的相關要求,如補流、借新還舊等要求是否沿用原規則;(2)發行主體資質要求是否沿用原規則;(3)城投平臺發債是否與交易所當前政策趨同;(4)各類專項企業品種的去留;(5)上市地點是沿用跨市場上市還是僅在交易所上市。根據債券市場監管統一、規則統一的大方向,不排除未來企業債券的部分品種會實質性取消的可能。

3. 濰坊城投獲得省級支持,城投融資環境有所改善

3月21日,濰坊市人民政府與8家山東省財政廳履行出資人職責企業簽訂戰略合作協議。山東省省財政廳表示將以財政金融為紐帶,撬動更多資源資本,助力濰坊發展,8家企業也一致表示,將以此次戰略合作簽約活動為契機,全力落實落細協議各項內容,對濰坊市在信貸投放、債券發行、擔保增信等方面持續加大力度。

近期,山東城投債務風波持續升溫,自2022年年末,國務院、財政部、銀保監會接連針對山東地區出臺支持化債文件。濰坊市作為城投債務存量規模第三的地市,其城投債利差從2020年持續走擴,且一直顯著高于山東省其他地市。近期濰坊城投平臺的負面信息更是加劇了市場對濰坊市城投平臺償債的擔憂。3月份,濰坊市共有10家城投主體成功發行債券,發行規模共83.60億元,發行利率在5.50%-7.00%之間,相較與1-2月份僅4只債券而言,濰坊地區城投獲得省級支持,對濰坊市城投融資環境改善具有一定作用。

二、2023年3月份城投債發行情況

1. 3月份城投債發行同比大增,為近年來單月發行規模最高

2023年3月份,各品種城投債共發行1,166只,發行規模8,118.42億元,發行數量同比增長50%、發行規模同比增長46%,環比分別增長96%和97%。綜合2023年1-3月,各品種城投債共發行2,319只,發行規模1.60萬億元,累計同比分別增長22%和19%。自2021年下半年以來,城投債融資政策處于收緊狀態,發行規模呈現下降趨勢,3月份超過8000億元的發行規模為近5年來最高單月發行水平,主要因2023年3-4月份城投債進入歷史償債高峰,借新還舊需求帶動發行規模大增。

從主要債券品種來看,3月份城投債企業債和公募公司債兩個品種發行規模同比下降,其它品種同比均增長。

具體來看,交易所方面,城投債券發行數量和發行規模同比分別增長121%和93%。交易所城投債券主要為私募公司債品種增長較大,其發行數量為414只、發行規模2,905.82億元,同比分別增長152%和125%;公募公司債品種發行42只,發行數量去年同期持平,發行規模343.90億元,發行規模同比下降11%。銀行間市場方面,城投債券發行數量和發行規模同比分別增長30%和33%。其中,短期融資券品種發行295只、發行規模1,937.22億元,同比分別增長27%和35%;中期票據發行219只、發行規模1,584.70億元,同比分別增長58%和46%;定向工具品種發行148只、發行規模978.88億元,同比分別增長6%和12%。企業債城投品種共發行48只、發行規模367.90億元,同比分別減少21%和23%。

綜合2023年1-3月份,交易所城投債發行規模3,249.72億元,同比增長44%;銀行間市場城投發行規模9,581.27億元,同比增長13%;企業債城投債券發行規模576.60億元,同比下降37%。

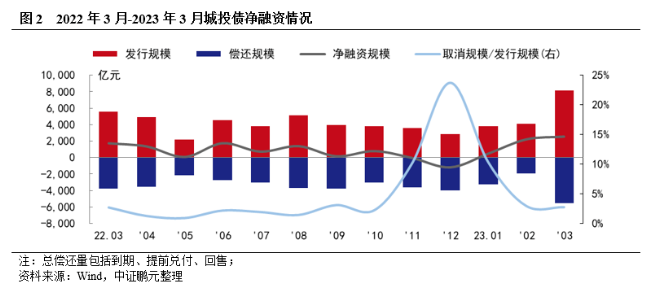

2. 3月份凈融資2,555.35億元,環比增長15%

3月份,城投債償還債券規模5,563.07億元,凈融資規模2,555.35億元,同比增長46%、環比增長15%,處于歷史較高資水平。當前,城投債供求旺盛,3月份城投債凈資規模占全信用債市場凈融資規模的181%。綜合2023年1-3月份,城投債累計凈融資規模5,270.79億元,累計同比下降7.66%,累計凈融資占全信用債市場凈融資規模的50%。

3月份,推遲或取消發行的城投債共45只,原計劃發行規模222.65億元,江蘇、湖北、山東等地區推遲或取消發行的城投債數量相對較多,分別為分別取消18只、8只、6只。從債券類型上看,私募公司債、中期票據、定向工具推遲或取消發行的數量較多,分別為取消發行債券數量均在10只以上。

3. 3月份城投債以浙江和江蘇凈融資規模較大,8省為凈償還

3月份,浙江和江蘇仍是凈融資規模較大的兩個地區。浙江發行1,312.37億元、凈融資622.18億元;江蘇發行1,796.92億元、凈融資424.55億元;山東、四川、天津、河南、湖北、安徽、江西、重慶等地區的凈融資規模也在100億元以上。3月份,全國共有8個省為凈償還,除廣東、甘肅、云南分別凈償還79.66億元、53.52億元、34.95億元,相對較大,北京、遼寧、貴州、吉林、黑龍江等地區也表現為凈償還。

綜合2023年1-3月的情況來看,24個地區表現為凈融資,7個地區表現為凈償還。凈融資規模最大的幾個地區,江蘇發行規模4,084.19億元,凈融資規模1,213.50億元排名第一;浙江發行規模2,318.92億元,凈融資規模996.99億元排名第二;山東發行規模1,139.80億元,凈融資規模達589.66億元排名第三;河南、四川、湖北、安徽分別以凈融資313.13億元、310.17億元、304.05億元、295.99億元分別位居第四至七位。2023年1-3月凈償還地區中,甘肅凈償還規模89.02億元,廣東分別以凈償還55.06億元,相對高于其他凈償還的地區。

4. 3月份AA級城投債占比上升,主要因大規模到期帶來發行規模大幅提升

2023年3月份,城投債發行主體AA+級以上級別合計占比達到64.8%,較上月下降8.3pct。具體看,AAA主體發債232只,占比19.9%,較上月下降1.7pct;AA+主體發債522只,占比44.8%,較上月下降6.6pct;AA主體發債407只,占比35.0%,較上月上升8.1pct;3月份,仍有3只AA-級及以下主體債券,占比0.3%。

從各級別發行情況,AA級主體發行規模增多因當月大規模債券到期續發所致。3月份,AAA級、AA+級、AA級主體發行規模環比分別增長83%、75%、173%。但從各等級主體凈融資情況看,AAA級凈融資規模559億元,與上月基本持平;AA+級、AA級凈融資規模分別為1,575億元、463億元,環比分別增長28%,4%,AA級主體凈融資規模增長并不顯著。

綜合2023年1-3月發行情況,AA+級別以上主體債券合計占比67.3%,較去年同期上升0.5pct。其中,AA+級占比46.9%,較去年同期上升1.3pct,AAA級占比20.4%,較去年同期下降0.9pct。

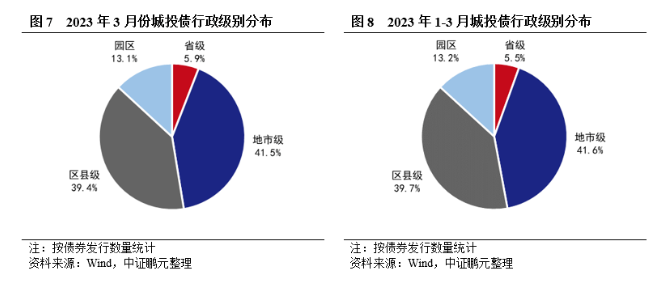

從行政級別分布來看,3月份區縣級城投平臺和園區平臺的債券發行數量占比上升。具體而言,省級平臺發行414只,占比5.9%,較上月基本持平;地市級平臺發行債券483只,占比41.5%,較上月下降1.6pct;區縣級平臺發行債券459只,占比39.4%,較上月上升1.0pct;園區城投發行債券153只,占比13.1%,較去年上月上升0.6pct。

綜合2023年1-3月發行情況,省級、地市級、區縣級、園區平臺發行債券的數量占比分別為5.5%、41.6%、39.7%、13.2%。

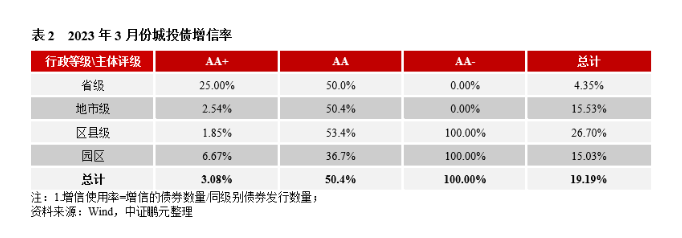

5. 3月AA級平臺增信使用率回至高位

2023年3月份,城投債券的總體增信使用率19.2%,因AA級平臺發債量大幅上升,增信使用率較上月上升8.4pct。從主體評級級別和行政等級來看,AA+級和AA級平臺增信使用率均高于上月,其中AA+級平臺增信使用率3.1%,較上月上升1.8pct,AA級平臺增信使用率回升至50.4%,較上月上升12.6pct。

從增信的效果來看,3月份有117只債券通過增信使債項等級得到提升,占發行數量的10.0%。其中AA+級主體中有8只債項級別提升至AAA級;AA級主體中,有51只債項級別提升至AAA級,52只債項級別提升至AA+級。

綜合2023年1-3月份,城投債總體增信使用率16.3%。AA+、AA級平臺的增信使用率分別為2.5%和46.0%,其中AA級地市級平臺增信使用率為42.4%、AA級區縣級平臺增信使用率為50.6%,AA級園區平臺增信使用率為35.2%;增信效果上,1-3月份共有184只債券通過增信使債項等級得到提升,占發行數量的7.9%。

6. 3月份長期限各等級城投債發行利率均下行、發行利差收窄

3月份,城投債的最高發行利率為7.80%,最低利率2.07%,發行利率區間較上月收窄。

分級別來看,長期限無增信AAA級、AA+級、AA級城投債平均發行利率較上月分別下行44BP、5BP、20BP;短期限品種的無增信AAA級城投債平均發行來了較上月下降1BP,AA+級、AA級城投債平均發行利率較上月分別上行1BP、2BP。

發行利差方面,長期限無增信AAA級、AA+級、AA級城投債發行利差較上月分別收窄43BP、6BP、23BP,短期限無增信AAA級、AA+級、AA級城投債較上月分別收窄44BP、3BP、5BP。

7. 3月份廣西、山西等地區城投利差走擴明顯

就地區發行利差來看,2023年3月份,發行利差相對較高的地區:AAA級城投債中的吉林地區的發行利差為379BP;AA+級城投債中,天津、青海、云南、廣西、吉林、寧夏、陜西的發行利差分別為489BP、489BP、481BP、467BP、407BP、332BP、322BP;AA級城投債中,河南、廣西、山東、重慶、四川、湖南、江西、湖北的發行利差分,為465BP、454BP、428BP、428BP、402BP、370BP、325BP、318BP。

從利差變動情況來看,城投債利差擴大地區主要為山西和廣西地區,其中山西的AA+級城投利差擴大98BP,廣西的AA級城投擴大109BP。此外,江西的AAA級、河北的AA+級,以及新疆的AA級城投債利差收窄相對較大。

8. 4月份全國城投債待償規模4,237.80億元同比上升,浙江、廣東、山東地區同比增長較大

2023年4月份,有29個省城投債待償,待償規模4,237.80億元(不含未宣告的回售規模),同比增長20%、環比下降24%。待償規模靠前地區有:江蘇城投債待償規模1,135.55億元,同比增長13%,環比下降17%;浙江城投債待償規模580.28億元,同比增長86%、環比下降16%;山東城投債待償規模336.10億元,同比增長36%、環比增長21%;天津城投債待償規模291.55億元,同比增長28%、環比增長24%;四川城投債待償規模206.44億元,同比增長16%、環比下降31%。待償規模100億元以上的地區找那個,浙江、廣東、山東同比增長較大。

【轉載網址】https://mp.weixin.qq.com/s/XnWt3AK8C3ki9vBiaSuDdw